如何強化國資監管中的穿透式監管?

國資委近日印發的《關于做好2025年中央企業內部控制體系建設與監督工作有關事項的通知》中,頻繁提及“穿透式監管”(該文件共2600余字,提到“穿透式監管”,共9處;提到“穿透”,共26處)。從國務院國資委到地方國資監管部門,這一監管模式被頻繁提及并加速落地。本文將從政策導向、概念內涵、落實路徑三個維度,解析穿透式監管如何推動國資監管效能提升。

政策導向:穿透式監管的演進與戰略意義

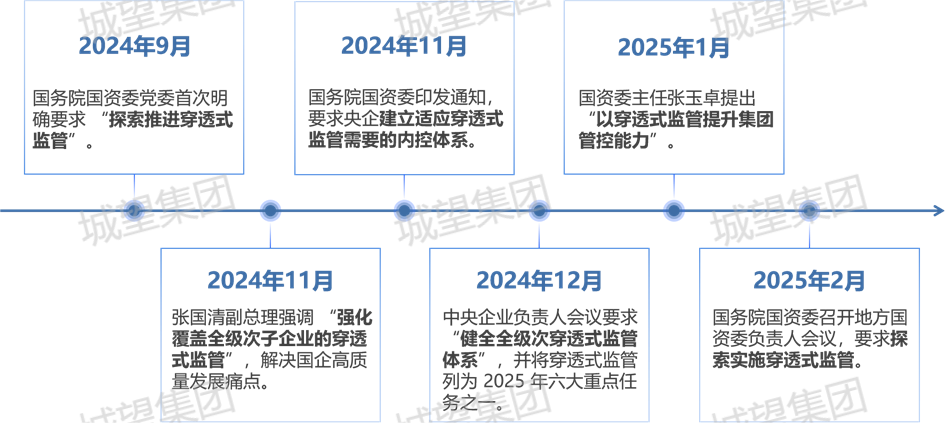

2024年9月,國務院國資委黨委在《推動國資國企改革展現新氣象取得新突破》中首次明確要求“探索推進穿透式監管”,通過“一業一策、一企一策”考核,強化對科技創新和產業創新的出資人政策支持,實現“放得活”與“管得住”有機統一。

2024年11月,張國清副總理提出,要堅持問題導向,強化覆蓋全級次子企業的穿透式監管,較真碰硬解決制約國企高質量發展的突出問題,有效防范化解風險隱患。要“一企一策”完善國企考核評價制度,開展國有經濟增加值核算,引導國企切實把主責主業飯碗端穩端牢。同月,國務院國資委印發《關于做好2025年中央企業內部控制體系建設與監督工作有關事項的通知》,要求央企建立適應穿透式監管需要的內控體系,實現全級次、全鏈條、全過程、全要素穿透,打破信息孤島,消除監管盲區。

2024年12月,中央企業負責人會議將穿透式監管列為2025年六大重點任務之一,要求“健全全級次穿透式監管體系”,更好發揮在構建新型生產關系中的重要作用。

2025年1月,國資委主任張玉卓到深圳調研中央企業改革創新發展情況,強調要提升企業價值創造能力,要因企施策、因業施策積極轉變增長結構、開拓新增利空間,扎實推進價值體系重塑、產業體系重構,切實加強全級次穿透式監管,不斷提升集團管控能力和管理運營水平,確保企業在健康可持續發展軌道上不斷前行。

2025年2月,地方國資委負責人會議強調,著力加強國有資產監管,加強對重點領域、重點問題的監管,探索實施穿透式監管,努力做到向下看清各級、一級管住一級,不斷提升國資監督有效性。

圖1:穿透式監管從提出到落實的關鍵節點

各地國資委緊跟國務院國資委的步伐,在部署2025年國資國企改革發展工作時,紛紛將強化“穿透式監管”提上日程。

2025年1月,河南省國資委召開全省國資國企工作會議,提出聚焦提升監管效能,強化全級次穿透式監管,做到既“放得活”又“管得住”,打造實力強、活力足、結構優、面貌新的現代新國企。

2025年1月,四川省國資委召開全省國資國企工作會議,提出全力以赴推進專業化體系化法治化高效化監管,堅持“放得活”與“管得住”相統一,加強穿透式監管,強化企業經營綜合評價,強化國資監管戰略協同,持續提升國資監管質效,更好統籌發展和安全,有效防范化解重大風險隱患。

概念與內涵:穿透式監管的本質與關鍵

站在國資監管的整體歷程來看,穿透式監管是對多年來監管體制改革經驗的凝練與升華,是切實轉變國資監管方式、防范化解風險的有力舉措,更是對二十屆三中全會提出的“放得活”與“管得住”要求的具體落實。

所謂穿透式監管,是指國資委針對國有企業,包括各層級企業,進行層級穿透、業務穿透、數據穿透的監管,旨在打破層級之間的信息壁壘和管理隔閡,確保對整個企業組織體系的全面監管,以實現國資監管效能和國企治理能力的高度提升。

其中,層級穿透,指涵蓋國有企業從集團總部到基層子公司及各類分支機構的所有層級,打破層級之間的信息壁壘和管理隔閡,確保對整個企業組織體系的全面監管。業務穿透,指深入到每一個具體的經營單位及其業務流程、內部管理和風險控制等關鍵環節。數據穿透,指借助數智手段,建設在線監管系統,對各級企業的運營數據進行實時采集分析,構建信息化監管格局。

穿透式監管既是對傳統“管資本”模式的突破性升級,又是應對國企新型風險、破解歷史遺留難題的關鍵抓手,更在國資央企數智化轉型中發揮戰略性支撐作用。

落實路徑:國資如何落實穿透式監管?

健全監管機制

1.提升監管規范水平。持續健全國資監管法規制度體系和工作體系,動態優化監管工具與方法;深入落實“一業一策、一企一策”考核,構建覆蓋全領域、全流程的標準化監管框架,確保監管有據可依、有章可循

2.強化監管專業能力。厘清國資監管與公共管理的職能邊界,聚焦工程招投標、資產管理、招商引資等重點領域。針對“三重一大”決策,通過委派董事強化出資人意志傳導,將董事會監督作為延伸抓手。同步建設專業化監管隊伍,提供精準化服務(如政策解讀、合規指導),推動監管從“管行為”向“促發展”轉變。

3.增強監管系統融合。將穩增長、防風險、促改革、抓創新等目標納入統一監管框架,建立跨部門聯席會議機制,實現政策協同與數據互通。同時,健全以黨內監督為主導、各類監督主體貫通協調的國有資本監督體系,形成管理系統合力。

嚴控重大事項

1.明確界定重大決策事項標準。綜合考慮不同層級的國資委監管體系要求、國有集團公司對下屬各級子企業的運營管理要求等。自上而下統一制定“三重一大”事項的定義、邊界、口徑、流程及績效考核指標體系等,形成系統的管理標準,以實現上下聯動、數據共享和有效監管。

2.打造全流程監管閉環。以重大決策、重大投資、重大擔保、重大事項和重要業績指標為核心,制定負面清單與紅線標準。實施全流程穿透式審查,形成“發現問題、整改落實、檢查核實、追責問責”的閉環管理,增強監管剛性與權威性。

加快數智化轉型

1.分層搭建智能監管系統。遵循“一企一策”“一地一策”原則,科學規劃建設重點業務系統,規范數據采集標準和信息資源管理。以“三重一大”等重大事項為切入點,搭建組織層級、業務領域、業務流程“全覆蓋”的數字化、智能化監管系統。

2.強化系統互聯與迭代能力。在設計搭建國資國企在線監管系統時,需充分考慮與上級監管系統的兼容性,提前規劃好數據接口,確保數據傳輸的順暢無阻;同時,預留管理維度與指標體系的調整空間,以適應不斷變化的監管要求。實現與省國資委、國務院國資委國資監管大數據平臺對接,形成上下貫通的數據傳輸大通道,促進全國國資國企監管系統的互聯互通與數據共享;力爭達成國務院國資委在《加快推進國資國企在線監管系統建設工作的通知》(國資廳〔2021〕145號文)提出的目標:2025年底前,全國國資國企需全面建立橫向到邊、縱向到底、全面協同的數字化智能化監管體系。

展望未來,穿透式監管將成為國資監管領域的重要發展方向。通過健全監管機制、嚴控重大事項、加快數智化轉型等措施,可以進一步提升國資監管效能和國企治理能力。同時,隨著新產業新業態的不斷涌現,穿透式監管也需要不斷創新和完善監管體系,以適應經濟發展的新需求。