隨著 35 號文、47 號文、99 號文、226 號文等一系列聚焦防范化解政府隱性債務的政策文件相繼出臺,我國對地方政府隱性債務的管控力度持續加大。其中,精準界定項目投資屬性,已成為防范化解地方政府隱性債務風險的核心關鍵環節。

為此,需進一步厘清政府投資項目與國有企業投資項目的權責邊界,精準匹配各類投資項目適用的管理模式,全面排查并明晰投資項目推進中的政策風險,堅決守住不觸碰 “政府隱性債務” 紅線的底線。

01

辨內涵——什么是政府投資項目?什么是國企投資項目?

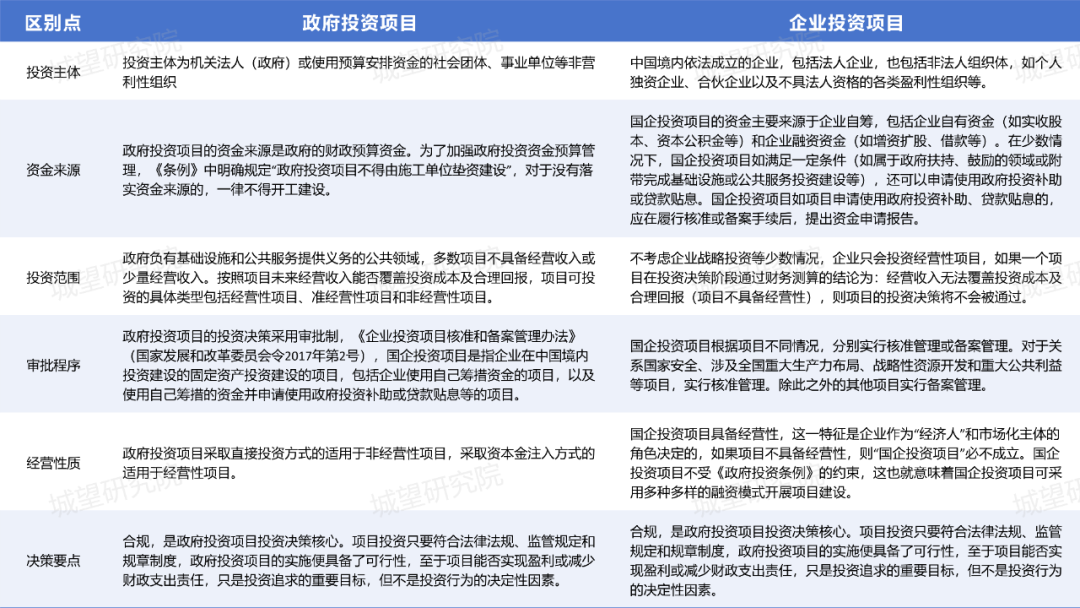

《國務院關于投資體制改革的決定》(國發〔2004〕20號)將固定資產投資主體劃分為“政府投資”及“企業投資”。首先,什么是政府投資?2018年國務院頒布的《政府投資條例》(中華人民共和國國務院令第712號)(以下簡稱《條例》)第二條“本條例所稱政府投資,是指在中國境內使用預算安排的資金進行固定資產投資建設活動,包括新建、擴建、改建、技術改造等”,《條例》第九條規定了政府投資項目是指政府采取直接投資方式、資本金注入方式投資的項目,明確政府投資資金應當投向市場不能有效配置資源的社會公益服務、公共基礎設施、農業農村、生態環境保護、重大科技進步、社會管理、國家安全等公共領域的項目,以非經營性項目為主。政府投資資金按項目安排,以直接投資方式為主;對確需支持的經營性項目,主要采取資本金注入方式,也可以適當采取投資補助、貸款貼息等方式。所謂國企投資項目,根據《企業投資項目核準和備案管理辦法》(國家發展和改革委員會令2017年第2號),國企投資項目是指企業在中國境內投資建設的固定資產投資建設的項目,包括企業使用自己籌措資金的項目,以及使用自己籌措的資金并申請使用政府投資補助或貸款貼息等的項目。按照“誰投資、誰決策、誰收益、誰承擔風險”的原則,政府投資由政府進行決策,政府出錢投資,投資收益由政府享有,相應的債務和投資風險由政府承擔,投資形成的資產產權歸政府所有。企業投資則由企業進行投資決策(根據項目情況由政府核準或備案),企業出錢投資,投資收益由企業享有,相應的債務和投資風險由企業承擔,投資形成的產權歸企業所有。表1:政府投資項目與企業投資項目的區別

政府投資項目與國企投資項目的相同之處則表現在投資方式上,《中央預算內投資補助和貼息項目管理辦法》(國家發展和改革委員會令第45號)中指出,所謂投資補助是指國家發改委對符合條件的地方政府投資項目和國企投資項目給予的投資資金補助,而貼息是指國家發改委對符合條件且使用了中長期貸款的投資項目給予的貸款利息補貼,這兩者均為無償投入。

從該管理辦法中可以看出,無論是政府投資項目還是國企投資項目都可以采用投資補助和貸款貼息這兩種方式進行項目投資,而這不作為區分是否為政府投資項目的標準。

政府投資項目是政府使用財政預算資金投資的項目,如果項目由國企實施,但財政沒給錢,就不是政府投資項目?答案是否定的。實質上,如果某項目本應由財政安排預算資金實施,但由于政府沒錢而安排給城投籌資建設,該行為屬于違規行為,且極易構成政府隱性債務。2021年11月出臺的《貴州省政府投資項目管理辦法》即明確”地方政府不得將應由政府出資建設的項目交由企業籌資建設”。2022年,湖南《規范政府性投資項目決策和立項防范政府債務風險的管理辦法》更是指出:國有投融資公司投資建設的非經營性固定資產投資項目,必須使用財政資金、政府債券資金,不得違規使用市場化融資新增政府隱性債務。根據《關于貫徹國務院關于加強地方政府融資平臺公司管理有關問題的通知相關事項的通知》指出公益性資產是指為社會公共利益服務,且依據有關法律法規規定不能或不宜變現的資產,如學校、醫院、公園、廣場、黨政機關及經費補助事業單位辦公樓等,以及市政道路、水利設施、非收費管網設施等不能帶來經營性收入的基礎設施等。《關于進一步增強企業債券服務實體經濟能力嚴格防范地方債務風險的通知》(發改辦財金〔2018〕194號)要求:“申報企業擁有的資產應當質量優良、權屬清晰,嚴禁將公立學校、公立醫院、公共文化設施、公園、公共廣場、機關事業單位辦公樓、市政道路、非收費橋梁、非經營性水利設施、非收費管網設施等公益性資產及儲備土地使用權計入申報企業資產。”《中共中央國務院關于防范化解地方政府隱性債務風險的意見》(中發〔2018〕27號文)明確規定,嚴禁將公立學校、公立醫院、公共文化設施、公園、公共廣場、機關事業單位辦公樓、市政道路、非收費橋梁、非經營性水利設施、非收費管網設施等公益性資產注入國有企業,不得將儲備土地作為資產注入國有企業,不得將預期土地出讓收入作為國有企業償債資金來源。針對非經營性項目或稱純公益性項目,政府具有建設和供給的責任,政府應采取直接投資方式,安排財政資金實施這些項目。如果交由企業先行籌資實施,政府后付款,就會形成政府隱性債務。Q3:哪些政府投資項目有可能轉化為企業投資項目實施?1.項目為經營性項目,項目經營收益能夠覆蓋投資成本并獲得合理回報。準經營性項目需有政府合法合規補貼。2.非經營性項目或純公益性項目不宜由企業實施。如由企業實施應充分論證說明合理性、企業自有資金的實力,以及是否會形成政府隱性債務。3.對于非經營性項目與經營性項目打包實施的,應確保政府匹配經營資源的合法合規性。4.以企業自有資金作為項目資本金,無需接受政府資本金注入。在項目建設期,政府可以給予項目投資補助和貸款貼息;在運營期,政府可以合法合規予以運營補貼。但項目無政府直接投資或資本金注入。5.企業具有自有資金的出資能力。如為國有企業,應注意區別國企自主投資資金、財政投資資金和接受財政管理資金的區別。由國企實施的項目,在所有的政府投資計劃規劃或項目文件中,均無項目實施方式為政府投資的表述。還要注意,國企出資不能是債務性資金。來源:城望研究院根據公開資料梳理、創作而成。若文中內容涉及版權問題或需引用授權,歡迎隨時通過公眾號后臺留言與我們聯系,我們將第一時間妥善處理。