一文速覽丨解構城市更新“資金密碼”:六類融資渠道全梳理

730中央政治局會議召開,未提及房地產卻明確“高質量開展城市更新”,標志著城市發展邏輯從“增量擴張”轉向“存量提質”。但城市更新項目投資大、周期長、收益慢,“錢從哪來”成為落地的關鍵難題。

過去40多年,我國經歷了世界上規模最大、速度最快的城鎮化進程,城鎮化率從1978年的17.92%升至2024年的67%。根據國際經驗,城鎮化率突破60%后即進入成熟中后期階段,城市建設發展隨之進入從以外延擴張為主轉向以內涵提升為主、從增量建設轉向存量更新和增量調整并重的新階段。

2019年12月,中央經濟工作會議上,首次強調了城市更新的概念,2020年至2024年間對其表述持續強化。2024年底的中央經濟工作會議,首次將“實施城市更新行動”列為2025年重點工作任務。2025年5月印發的《關于持續推進城市更新行動的意見》(以下簡稱“意見”)是指導實施城市更新行動的綱領性文件,標志著我國城市更新工作從試點探索邁向全面推進,城市更新已上升為國家戰略。

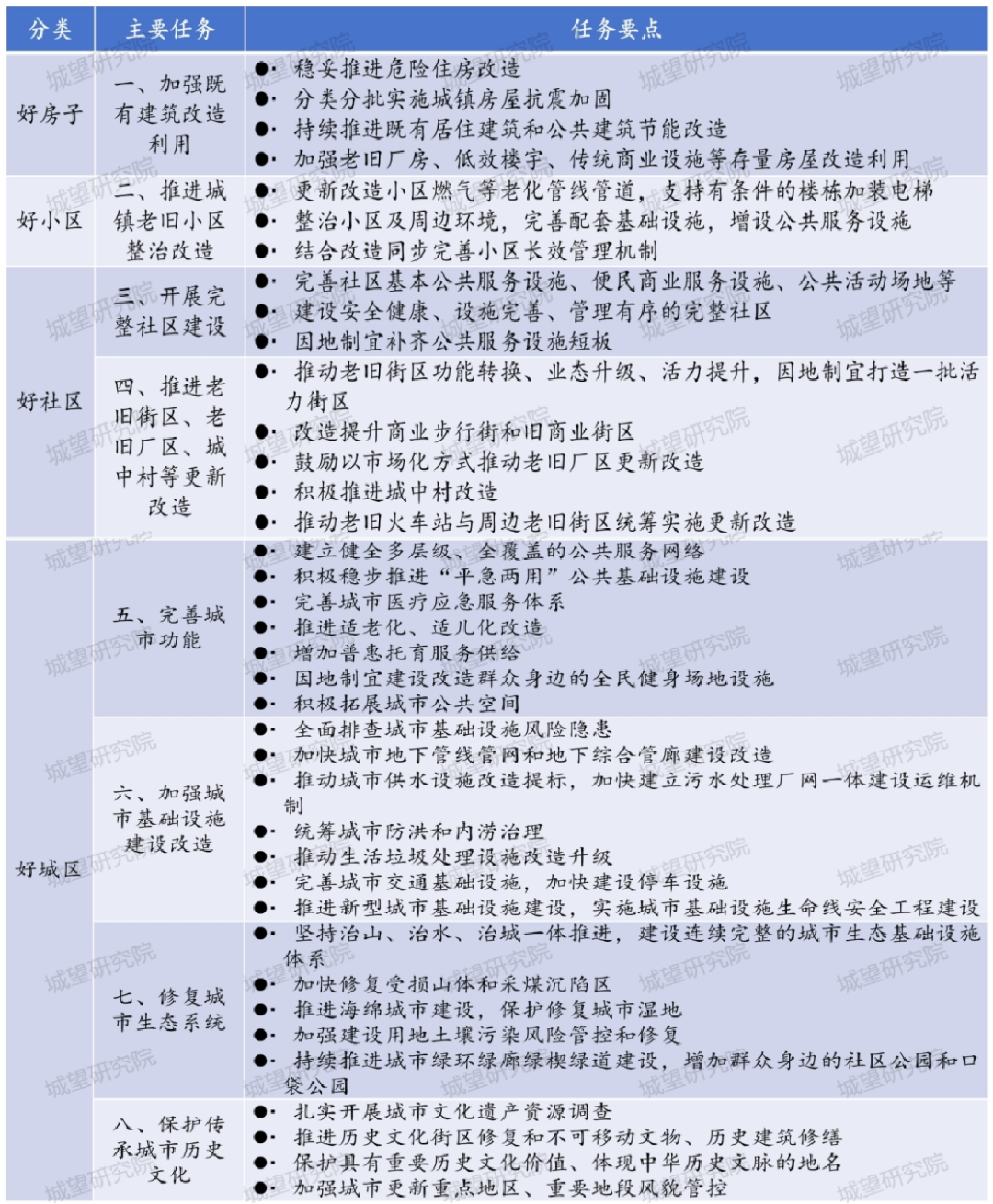

01 城市更新八大任務

根據《意見》,城市更新任務細分為八大領域(表1),突破了傳統的碎片化思維,推進“好房子、好小區、好社區、好城區”四好建設,形成從單體建筑到城市生態的立體化治理格局。

表1:城市更新八大任務

02 城市更新資金困局

然而,當前多地城市更新項目推進過程中,資金問題已成為突出瓶頸,導致部分城市更新項目不得不從“計劃表”變成“擱置項”。

項目資金需求規模龐大。城市更新涉及城市空間的全方位改造,需投入大量資金用于拆遷、安置及基礎設施建設等。若涉及歷史文化街區更新,還需疊加古建筑修繕、風貌保護、業態升級與文化場景營造等成本。例如,北京南鑼鼓巷的更新項目,總投資超20億元,涵蓋建筑修復、景觀提升、商業規劃等多個方面。

“公益性”與“盈利性”平衡難。城市更新項目的收益來源主要包括土地出讓金、物業租金、商業運營收入等,但受限于公共屬性和市場環境,收益往往難以覆蓋成本,且建設運營周期較長,往往需要5-10年,資金持續投入卻難以快速回籠,導致資金占用成本居高不下。

地方財政支持有限。近年來地方財政壓力加大,預算內資金對更新項目的支持力度受限。2024年全國地方政府一般公共預算收入增速僅4.2%,而城市更新相關支出需求同比增長15%,財政資金“僧多粥少”的矛盾突出。再疊加地方化債的硬指標,財政資金已難以覆蓋城市更新項目的實際需求。

03 引“資”入陣,破解資金困局

城市更新需要大量資金資源要素的投入,單靠政府的投入是遠遠不夠的。《意見》明確提出要“健全多元化投融資方式”,建立多元化、多層級的資金投入機制,圍繞完善投入機制、提高投入效率,調動各方力量積極參與。

(一)政策性資金支持

1.中央預算內投資

中央預算內投資由國家發改委負責管理和安排的、用于固定資產投資的中央財政性建設資金,作為政府投資的一部分,不增加地方債務壓力,無需償還。2025年安排中央預算內投資7350億元,重點解決民生短板問題,支持老舊小區及城中村房屋修繕、環境整治、配套設施完善等項目。

2.超長期特別國債

超長期特別國債是指期限大于10年的國債,用于支持一些重大項目建設的資金問題,不計入財政赤字,還本付息由中央承擔,不增加地方負擔。2025年超長期特別國債(20-30年)新增額度8000億,重點傾斜城市更新,關注涉及國家戰略性、長期性的項目。

3.地方政府專項債券

省級政府為有一定收益的公益性項目發行的、以公益性項目對應的政府性基金收入或專項收入作為還本付息資金來源的政府債券。2025年安排地方政府專項債券4.4萬億元,專項債額度中15%明確用于城市更新,單個項目最高可申請15億元。

(二)財政資金補助

財政部、住房城鄉建設部于2024年4月30日聯合印發《關于開展城市更新示范工作的通知》明確,中央財政對示范城市給予定額補助。資金根據工作推進情況分年撥付到位。示范城市選拔采取競爭性評審的方式選拔確定,重點向基礎工作扎實、條件俱備、積極性高的城市傾斜。

值得注意的是,具體項目上不得重復使用2023年增發國債資金、中央預算內投資、車購稅資金、超長期特別國債等其他渠道中央財政資金。

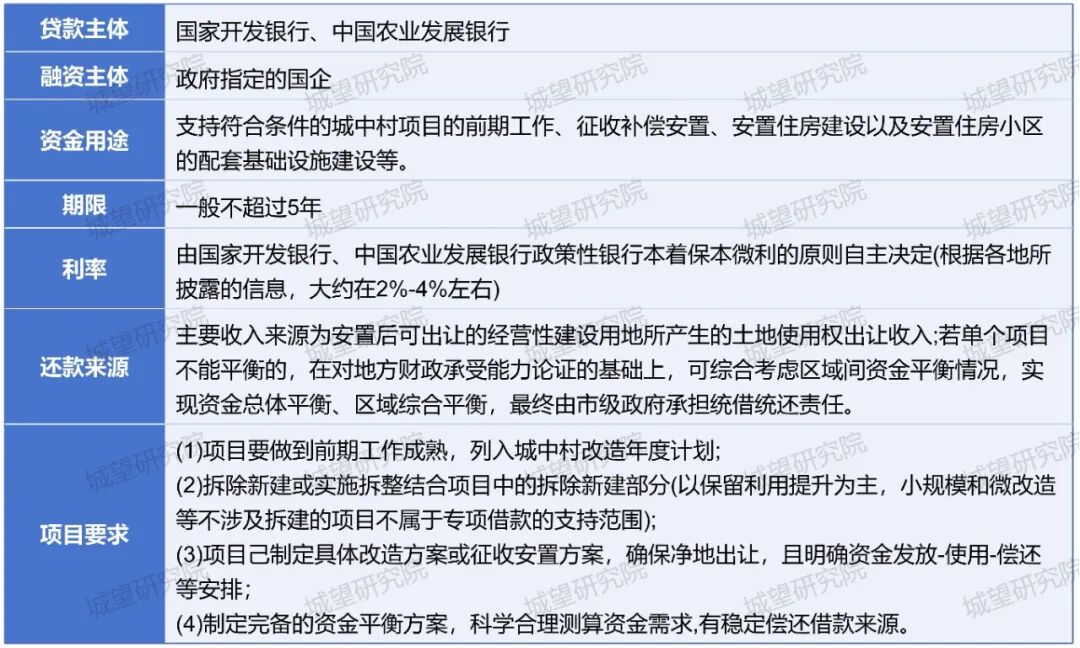

(三)城中村改造專項借款

根據住建部、財政部、中國人民銀行、金融監管總局印發的《關于通過專項借款支持城中村改造工作方案》,城中村改造專項借款(表2)以城市為單位,由市人民政府承擔統借統還責任,確定合格的地方國企(原則為市屬全資國企)作為借款主體,向國家開發銀行、中國農業發展銀行兩家政策銀行申請的資金。

表2:城中村改造專項借款要點

(四)資本市場資金

1.城市更新基金

城市更新基金,以非公開方式向特定投資者募集資金,主要服務于城市更新建設項目,是一種利益共享、風險共擔的基礎設施建設投融資工具。城市更新基金從結構看,主要有兩種形式:

(1)母子基金形式

當前各地多采用此架構,由地方政府財政部門或國資委牽頭、當地國資(城投)公司代為出資人職責,社會資本通過城市更新基金募資的方式參與。母基金作為資金池統籌管理資金,為子基金提供支持;子基金針對具體項目設立,負責項目投資與管理。

(2)單一項目投資

由項目授權實施主體,聯合建筑施工、產業運營等意向方發起設立。通過與各參與方的深度融合與孵化,對項目范圍內收益水平滿足證券化要求的固定資產進行更新與長期資產管理以實現物業價值提升,最終可讓各類投資人以自持租賃或資產證券化等方式獲取收益。

2.基礎設施領域不動產投資信托基金(REITs)

《意見》明確“推動符合條件的項目發行基礎設施REITs”。申報基礎設施REITs的項目應當權屬清晰、資產完整、運營穩定(運營時間原則上不低于3年)、收益良好,資產規模應滿足要求,相關參與方應信用狀況良好。其中,對于首次發行基礎設施REITs項目,當期目標不動產評估凈值原則上不低于10億元(租賃住房項目和養老設施項目不低于8億元)。

3.資產證券化產品

(1)城市更新ABS

ABS(資產支持證券)以項目產生的未來現金流(如租金收入、物業費、政府補貼等)為基礎資產,通過結構化設計和信用增級,發行的標準化證券化產品,由證監會監管。如上海新天地更新項目,發行規模30億元ABS,底層資產為商場租金、餐飲收益、停車費,設置優先/次級分層(9:1),優先級利率3.2%,次級由開發商自持,獲取超額收益。

(2)城市更新ABN

ABN(資產支持票據)由企業在銀行間債券市場發行的,以特定資產組合產生的現金流為償付支持的債務融資工具,由中國銀行間市場交易商協會監管。如重慶長濱片區更新項目發行ABN,將政府應收賬款、土地出讓遠期收益作為增信措施,規模80億元,期限15年,利率3.3%。

(五)商業銀行創新產品

商業銀行推出多元化貸款產品,覆蓋城市更新全周期。如建設銀行“城市升級貸”最長貸款期限達40年,允許以經營權質押替代傳統抵押;恒豐銀行聊城分行通過銀團貸款模式,為聊城高新區長江路片區項目授信61.3億元,覆蓋拆遷補償、安置房建設及商業開發全流程,開創“一貸到底”模式;工商銀行以未來10年稅收增量、租金收益為質押,為杭州未來科技城更新項目貸款50億元,利率3.8%。

(六)政府與社會資本合作

當推土機的轟鳴讓位于人文與生態的考量,當斑駁老墻與玻璃幕墻共同勾勒出城市的記憶與未來,“城市更新”早已不是簡單的拆建,而是一場關于“煥新”的精細實踐。而破解資金困局,正是這場實踐的關鍵密鑰。唯有多方攜手、多源聚力,才能實現城市更新從“藍圖”到“實景”的落地。